8月31日に2Q決算発表にて100点満点の決算発表をし、市場へ与えたインパクトは凄い印象的でした。その後の調整も無難にこなしボックスレンジに移行しその後上昇へ向かうか大変気になります。

7月に書いたZoomの記事に書いた懸念点、セキュリティー、競合他社を抑え爆発的な普及ができるかが焦点と書きましたが、決算を見る限り問題なくこなしました。

次に気になるのは3Qで市場予想を超えられるか?最低でも市場予想通りの決算をしなくてはいけない。

その点を踏まえZoom Video【ZM】の今後の株価を問題点を踏まえ考察します。

最近、Zoom飲み会、やZoom会議、テレビでも「ズームを使用して放送してる」とよくズームを耳にする機会が増えました。株式投資をしているとすっごく気になります。今からでも変える?今からだと危険か?Zoom株【ZM】が気になってしょ[…]

zoom video 【ZM】2020年 2Q決算 気になる今後のZM株価と将来性とGAKUの投資戦略

結論

コロナ禍においてZoomほど認知されたVideo Toursは他にはない。

参入障壁が低いことが逆に参入障壁を高くしたと思うが将来性としてユーザサービスをいかに充実させていくか?

懸念点として中国系と言うことを頭の片隅に留めておきたい。

3Qをもし市場を上回るサプライズ決算をしたなら疑いの余地なく買いに向かう

Zoom 2020年2Q決算【ZM】おさらい

- 第2四半期の総収益 6億6350万ドル、前年比355%増

- より多く貢献している顧客の数 100,000ドル TTM収益は前年比で112%増加

- 従業員数が10名を超える約370,200の顧客、前年比458%の増加

「組織は、当面のビジネス継続性のニーズへの対応から、Zoomのビデオファーストプラットフォーム上で、どこでも作業し、どこでも学習し、どこに接続するという未来をサポートすることにシフトしています。ズームでは、ロケーション、デバイス、ユースケースを問わず、お客様に世界クラスの摩擦のない安全な通信エクスペリエンスを提供するよう努めています」とズームの創設者兼CEOは述べています。エリック・S・ユアン。「世界中の人々のつながりを維持する当社の能力と強力な実行力により、第2四半期の売上高は前年比355%増加し、売上高の見通しをおよそ23億7,000万ドル に 23億9,000万ドル 21年度は、前年比281%から284%増加しました。」

これは凄いの一言しかないです。ゆえに懸念てんが浮き彫りになってくる気がします。

今後のZoom【ZM】株価と将来性

ここまで凄い決算だと今後の株価は?今買っても大丈夫なのか?

結論から言うと今入るのはリスクが高い

ボラティリティが凄く高くなっているのでレンジ相場入りか?トレンドが出てるのかしっかり判断をすることが重要

長期投資に置いても出来るだけ資金を分割し要所要所でポジションを増やしていく分散投資がいい

zoomの株価

Zoom【ZM】の株価は今後も上がるのか?一番気になるところですよね?分かれば苦労しないのですが、こればかりはなんともです

Zoomの株価が上がった背景にあるのは2Q決算のサプライズとコロナ禍です。

以前書いた記事で参入障壁が低い事とZoomの爆発的は普及が鍵そしてセキュリティーの強化と書きました。

競合他社を抑え込み爆発的な普及を実現させた事が決算書より読み解けます。

セキュリティーに関しては元セールスホースのセキュリティー担当者を雇ったり早急な対応をし問題なく強化していると思われます。

参入障壁の低さから当初は困難だろうと思われていたZoom事業ですが問題なく周りを抑え込みました。

少し書き加えると参入障壁の低さがサプライズ決算につながっています。

Zoomの競合他社としてMicrosoft、Googleですが当初はこの2社が参入する事によってZoomが苦戦することを予想したはずです。

Zoomがとった企業戦略の一つとして安価にてサービスを提供する。この手法は本来大企業が行う手法で大きな資本力を持ってないと競争できない手法でした。

一見不利に見えたZoomですが2Qで圧倒的な決算を見せつけそれが大きく市場予想を上回りサプライズ決算になりました。

今後の株価推移を予想する上で将来の売り上げや情勢などもあると思いますがこの決算を見てSaaS銘柄と言うことを考えれば上がるだろうなと思います。また下半期における登録者の推移はコロナの影響が弱まり登録者は減ると予想していましたが、今後も拡大すると思われます。

ポイント

セキュリティーの強化によるユーザーの安心を得る

もう一つ無料で使えることにより企業サイドの導入の手間が省けた。

また一気に浸透させたことにより、Zoomという言葉が老若男女問わず浸透したことも挙げられます

Zoom【ZM】の将来性

今後の将来性として業績拡大は疑いの余地がないほどの決算でした。今後も業績拡大していけるのか?

結論として

業績拡大は疑いの余地はない、しかしある程度のところで落ち込む

新しいスタイルの確立をすることが出来ればユーザーが爆発的に拡大できる

コロナ禍の新しい生活用式にうまくアプローチできたZoomこの事実もZoom拡大に大きく影響したと思います。Zoomで会議はもちろん、気軽に打ち合わせに使用できる、またZoom飲みと言う言葉も流行りました。コロナ禍においてVideo Toursは必要不可欠になりコロナ収束後もZoomの利便性は変わらないと思います。

もう一つのエンターテインメントの重要なポイントになると考えます

動画配信ですZoomが次にサービスを提供するならエンターテインメントにおける動画配信だと考えました。すでにZoomはvideo会議の分野で優位な立ち位置に居ると考えられます。

エンターテインメント主催者が動画配信をする場合有料、無料問わず、すでにユーザー数の多いいZoomを利用すことがコストを抑えられる。有料で配信する場合も無料で配信する場合もコストは同じと思っていましたが、

すでに8月21日 全米オープンテニス選手権とズームがVIPバーチャルエクスペリエンスパートナーシップを発表

と言う事でZoomの将来性としてVideo chatツールの先を見て動いていくことが予想できます。このことにより無料ユーザーも有料ユーザーに流れていくと思います

zoom【ZM】株価と将来性まとめ

今後も業績拡大は大いに期待できるが懸念点もある。長期投資で投資することが望ましく思うが、今から購入を検討するならトレンドがしっかり出てからでも遅くない。

でも買っちゃうのが株式投資における人の弱さですよね

懸念点として

中国系と言うことを頭の隅に置いておいたほうが良い。

貿易摩擦により米中両方から圧力がかかってもおかしくない。

ここに関してはあくまでも注意点として頭の隅に留めておくと良い

Zoom投資戦略

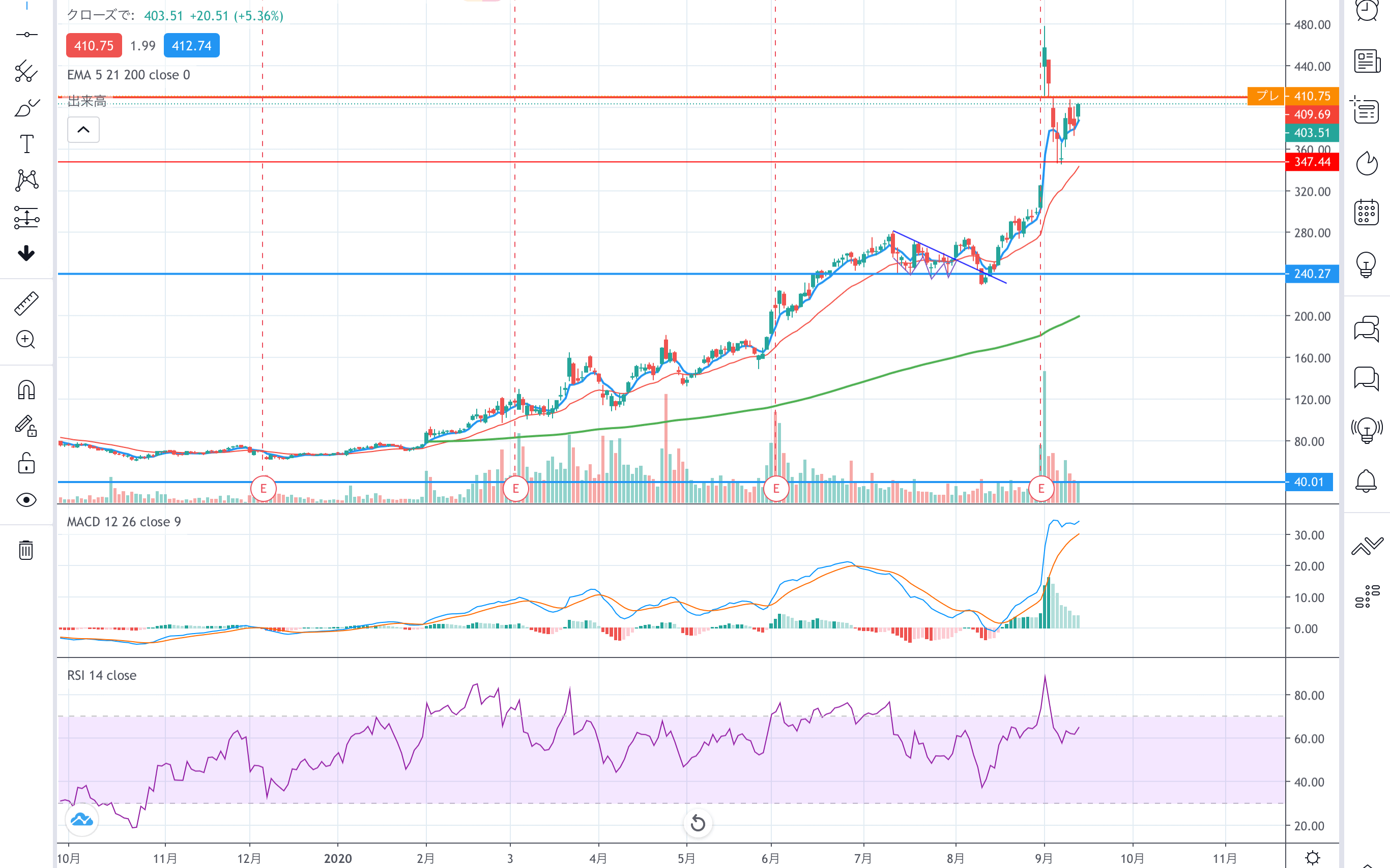

409と347の辺りの赤い線、MACDも高いのでボックスレンジで株価が推移しそう。何も抵抗なく409を突破しても慌てずに購入は控える。

レンジを抜けて下値抵抗線にかわってから追加投資でもいいかも

ボックスレンジなら347あたりで引き付けて買いたい